美国新一轮关税的范围超出了市场的预期,其力度也远远超过了市场的预期,这给众多新兴市场国家带来了更大的冲击,还使得全球经济面临大变局,下面为大家具体分析其多方面的影响 。

新兴市场冲击巨大

美国实施了这次关税调整,新兴市场国家首先受到冲击,这些国家经济结构较为单一,对出口的依赖程度偏高,比如东南亚的一些国家,制造业是主要经济支柱,美国关税范围扩大,致使这些国家产品出口成本大幅上升,订单量减少。许多工厂订单不够,面临减产,甚至面临停产情况,大量工人因此失业,国家经济发展受到严重阻碍。

新兴市场的金融市场也受到了沉重打击,大量外资撤离,这致使股市、汇市波动剧烈,货币贬值压力加大。拿巴西来说,其货币在短时间内急剧贬值,民众生活成本因而上升,社会不稳定因素也变多了。

美国自身隐患重重

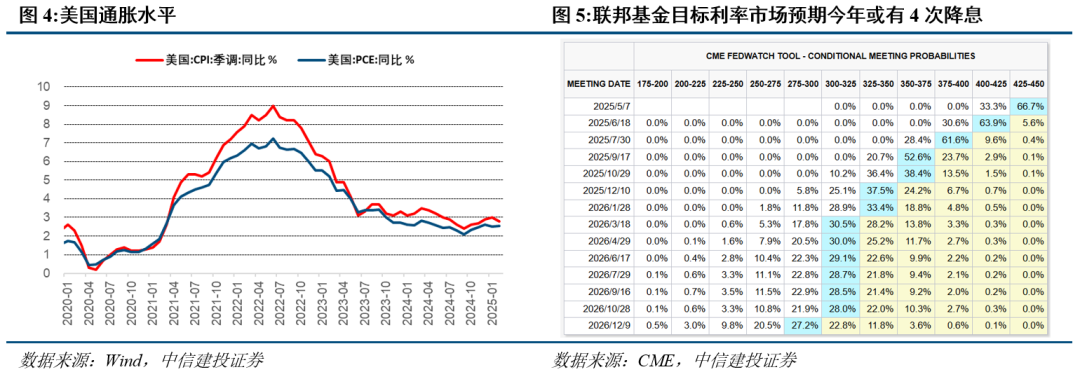

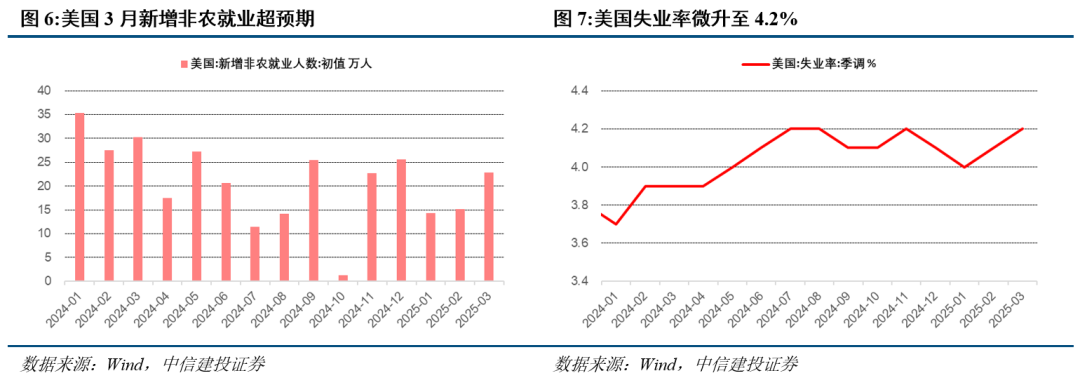

高关税看似能保护美国本土产业,实则可能将其拖入滞胀乃至衰退的困境。持续提高关税,原材料进口成本会随之增加,美国企业生产成本上升,产品价格提高,如此通货膨胀压力便会加大。例如一些依赖进口钢材的汽车制造企业,成本大幅上涨,汽车售价上升,然而市场需求却在下降。

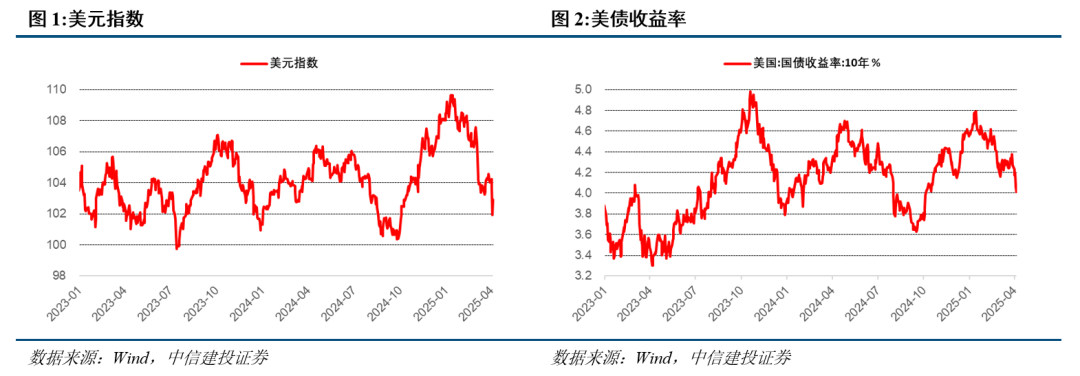

与此同时,关税政策对美联储的货币政策造成了干扰。当地时间4月4日,美联储主席鲍威尔宣称,美国经济面临着更严峻的价格压力,还有增长放缓的风险。在此之前,他曾多次着重表明经济不确定性有所增加,要是美国股市等资产出现大幅波动,特朗普可能会对关税执行节奏做出调整。

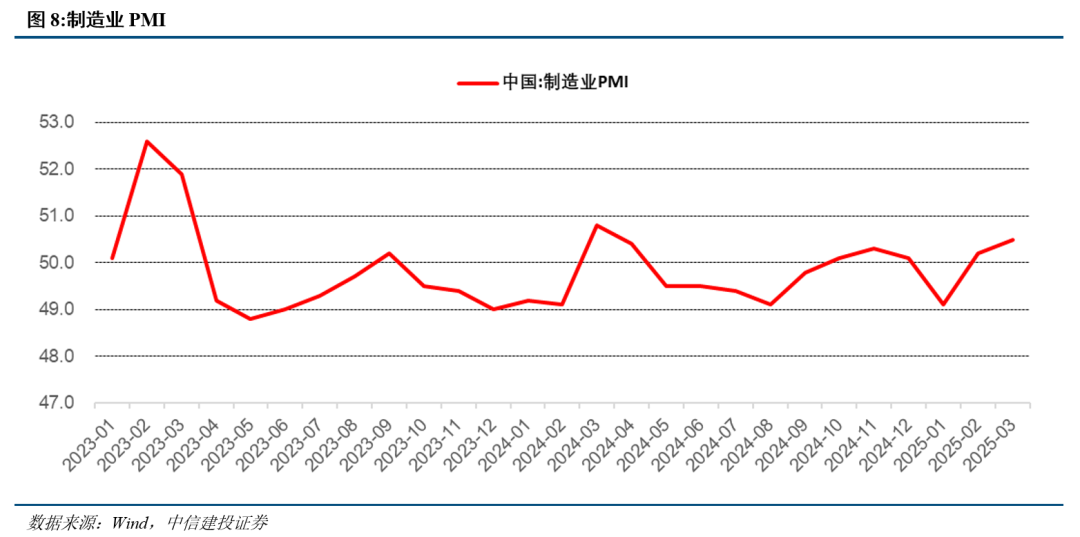

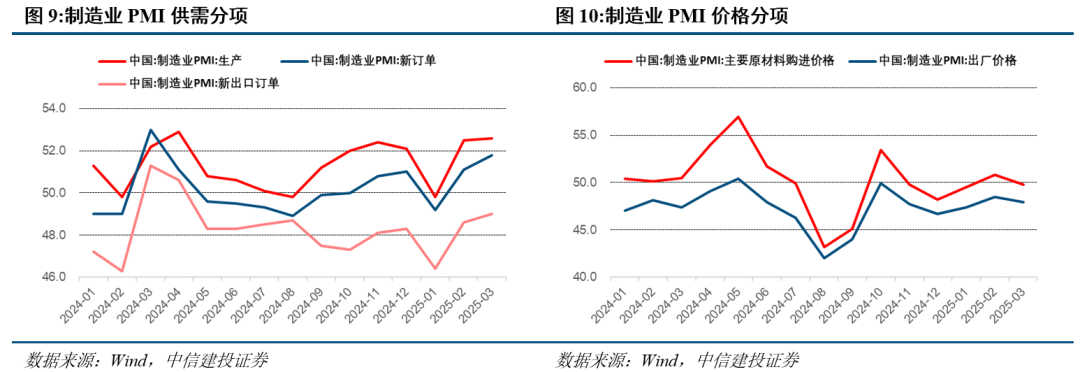

我国外需冲击显现

美国实施了新一轮关税,这让我国外需受到明显冲击,部分行业产能利用率面临压力,一些以出口为导向的企业订单减少,生产规模随之缩小,以纺织业为例,许多出口企业的订单被转移到其他成本更低的国家,企业利润因而降低 。

在这种情形下,政策发力进行对冲的必要性有所提升。不过,我国当前储备工具较为充足,政策空间也比较大,有能力采取一系列举措来稳定经济,比如加大财政支出,刺激国内需求,支持企业创新升级等。

投资者短期策略

投资者短期内要注意防范海外营收风险。若美国对中国加征关税幅度超预期,中国出口企业海外营收将受明显影响。这进而会影响相关企业股价。比如一些在海外有大量销售业务的电子产品企业,其营收可能大幅下降。

但全球竞争力有转变为相对优势的可能,当海外市场遭遇阻碍时,一些企业能够凭借自身技术以及成本优势,去开拓其他国际市场。从中长期角度看,关注重点或许会转移到“下沉市场”,挖掘国内潜在消费需求。

中国资产存跑赢机会

在经济重构期,这个时期有可能持续5年多。美国经济极有可能陷入衰退,不过中国资产存在跑赢的机遇。中国有着庞大的内需市场,而且政策刺激内需的空间比较大。一旦出台内需刺激政策,它会有效地推动经济增长,也会给资本市场带来活力。

当市场确认内需刺激政策已经落实,此时很可能成为新一轮牛市行情的起始点,投资者可以关注一些受益于内需的行业,比如消费行业,基建行业等 。

流动性危机与市场表现

投资者会在特定时刻,暂时忽视关税、通胀等财政、货币问题,把注意力集中到应对美元流动性危机上。一旦流动性危机出现,全球风险资产会大幅下跌,A股也会受影响。不过美联储介入并释放流动性,通常意味着流动性危机结束,此时会为包括A股在内的风险资产提供阶段性抄底机会。

在没有流动性危机的情况下,预计A股投资者会对关税影响慢慢不再敏感,会把关注点转到国内政策刺激方面,也会关注基本面修复以及科技突破。不过要是特朗普通过谈判大幅削减对其他国家的关税,却导致这些国家对中国加征关税,那么对中国出口的冲击会比较大。

大家都在思考,美国新一轮关税政策最终会朝着什么样的方向发展,欢迎参与评论互动,也欢迎点赞并分享此篇文章。